Entrevistamos al PAS Martín Fernández, Titular de la Organización Fernández. Con oficinas en Rosario y en Corral de Bustos, son especialistas en Seguros Agropecuarios.

Su lema es “facilitarle el trabajo al PAS” y para ello cuentan con un cotizador propio (Web y APP nativa para smartphones) que permite cotizar los seguros agropecuarios en 3 simples pasos.

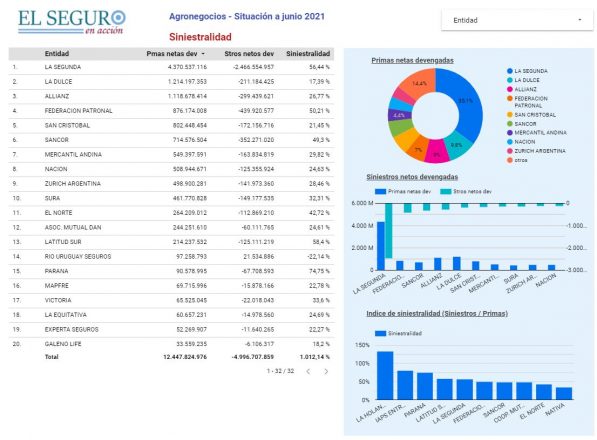

https://landing.organizacionfernandez.com/agropas

El Seguro en Acción (ESEA): ¿Cuál es la zona de actuación de la Organización en seguros agropecuarios?

Martín Fernández (MF): Nuestra zona de operaciones en Riesgos Agropecuarios es Sur/Este, Centro y Oeste de Córdoba, Centro Sur de Santa Fe. Ahí está la mayor porción de nuestra cartera. Tenemos negocios en Entre Ríos, San Luis, Provincia de Buenos Aires y Santiago del Estero en menor proporción, pero venimos creciendo en estas zonas con incorporación de intermediarios, sobre todo en ésta última campaña.

ESEA: ¿Cómo evalúa las condiciones y precios del mercado asegurador de Agro para la campaña agrícola 21/22 en su zona de actuación?

MF: Lo que se viene viendo es una campaña muy agresiva en costos con baja de tasas respecto a la campaña 20-21. Venimos de las ultimas dos campañas con indicadores de siniestralidad razonable para el mercado, y números tentadores en los precios de los granos. A esto hay que sumar la cotización del dólar futuro, hace que las aseguradoras pujen por una mayor participación del mercado, a mi entender muy por debajo de costos técnicos.

En granizo y adicionales no se ven grandes cambios en coberturas. En lo que respecta a multirriesgo agroclimático, debido a perspectivas de año Niña, se está complicando la suscripción de este ramo. En seguros paramétricos seguimos operando con el mejor producto que hoy existe en el mercado, que es el Sequia Max de Sancor Seguros.

ESEA: ¿Cuáles son las herramientas web que su Organización pone a disposición de los PAS para comercializar seguros agropecuarios?

MF: Nuestro modelo está basado en asesoramiento. Decimos que somos especialistas en “agrandar la letra chica”. Para ello contamos con una Biblioteca online de mas de 100 tutoriales, más de 5 horas de videos orientados a la capacitación para el Productor de Seguros. Los mismos cuentan con capacitación en coberturas de granizo y adicionales, multirriesgo, formas de emisión, estrategia de cobertura.Quien hoy comience con esta actividad, puede capacitarse a distancia. Hacer un curso especialización a través de nuestra plataforma.

En dicha plataforma también ponemos a disposición de nuestros PAS, un GESTOR DE SEGUROS AGRICOLAS, que permite: asesorar a través de microvideos,cotizar, anticipar coberturas, suscribir y seguir la trazabilidad de las mismas haciendo más eficientes y flexibles los procesos intervinientes. Actualmente estamos trabajando en un módulo estadístico, y en un CRM que permitirá a todos nuestros socios estratégicos mejorar la post venta estando más cerca de sus clientes.

ESEA: ¿Por qué motivo casi la mitad de la superficie sembrada en la Argentina no es asegurada? ¿Cuáles son las causas por las cuales esos productores agropecuarios no consideran atractiva la oferta de coberturas agrícolas de las aseguradoras

MF: En las zonas de alta percepción de riesgo, los productores toman coberturas todos los años. En estos casos, hay variables que hacen al grado de satisfacción: suma asegurada contratada, fecha de ocurrencia de eventos, tipo de coberturas contratada, entre otros.

A mejor nivel de cobertura, y dependiendo de la fecha de ocurrencia de eventos, en estas zonas se observan productores satisfechos campaña tras campaña.

Hay zonas de alto riesgo como pueden ser departamentos del oeste y norte de Córdoba y La Pampa en las que todavía los productores tampoco toman cobertura, básicamente por un tema de costos.

En cada campaña observamos que poco menos del 50% de la superficie cultivada no se asegura. En este porcentual participan los productores que no están satisfechos con la oferta actual.

Inciden en el indicador, la baja percepción de riesgo en determinadas zonas,costos elevados (o no aceptados), y la cultura de no seguro sobre todo de productores que se autoaseguran, que no incluyen al seguro de granizo dentro de su matriz de costos.

Las aseguradoras deberán trabajar sobre este punto a los efectos de elevar los niveles de satisfacción, sobre todo en lo que respecta a granizo y adicionales.

ESEA: ¿Cuáles beneficios han traído las nuevas tecnologías en el ramo? ¿Cómo afectará el E-Commerce al ramo de seguros Agropecuarios?

MF: El beneficio de nuevas tecnologías ha permitido estar cerca del cliente desde otro lugar. Las redes y el WhatsApp sumado a programas y aplicaciones que agilizan la segmentación de cartera, permiten otro tipo de contacto en forma masiva, ofreciendo productos y promociones, alertas, información, etc. Antes era el cafecito, o lo visita.

El modo presencial en un segmento de clientes (de volumen y los +50) sigue siendo vital. La venta a través de plataformas permite llegar a regiones a las que antes no se podía llegar.

Las Aplicaciones web permiten dar valor agregado a la actividad, tanto a clientes como a los PAS de las organizaciones. En el interior, los perjuicios aún son mínimos. Poca gente compra a brokers o bancos a través de plataformas. Pero el avance de las Insurtech va a quitar participación al canal productores en el mediano y largo plazo. El productor se debe reconvertir sobre todo en los ramos de mayor primaje. El que lo hagava a subsistir.

En lo que respecta a riesgos agrícolas, al ser un riesgo especifico, sobre todo en el interior, hay mucho de trabajo personal. Hay cuestiones técnicas que más allá de cualquier tecnología son más difíciles de reemplazar. Pero hay que estar alerta.