Dialogamos con Nicolás Raffo, Director de Organización Neldo Raffo de Río Tercero, Córdoba.

El Seguro en Acción (ESEA): ¿Cómo evalúa la situación actual del seguro agropecuario en la Argentina?

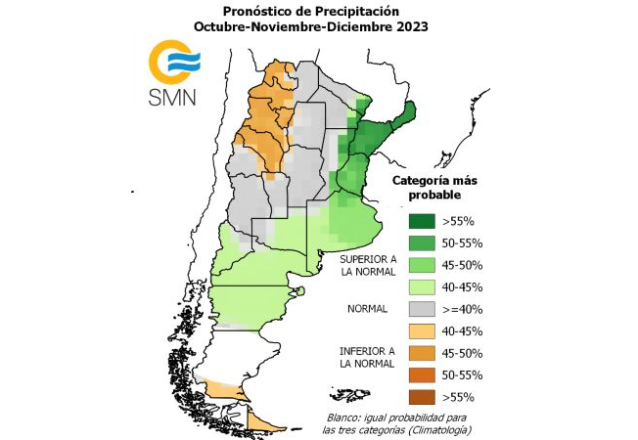

Nicolás Raffo (NR): Desde nuestra perspectiva, el seguro agropecuario en Argentina es necesario para contar con un respaldo económico a través de una póliza de seguros ya que las condiciones climáticas pueden ejercer una gran influencia en el desarrollo de la agricultura y la ganadería. En este contexto, es relevante destacar que hemos experimentado tres años de sequías intensas debido al fenómeno de La Niña, así como otros eventos climáticos como heladas tardías y posibles caídas de granizo.

El seguro agropecuario continúa siendo un recurso fundamental para los productores en momentos desafiantes y se ha expandido para ofrecer coberturas adicionales que abarcan una amplia gama de posibles daños que puedan sufrir. Es alentador observar que el sector de seguros agropecuarios está respondiendo de manera positiva a las cambiantes necesidades de los agricultores, al proporcionar coberturas adicionales que se adaptan a diversos riesgos.

ESEA: ¿Cuáles expectativas tienen para el desarrollo del seguro agropecuario en la Argentina en el ciclo 2023-2024 y por qué?

NR: Creemos que el desarrollo del seguro agropecuario en Argentina durante el ciclo 2023-2024 está fuertemente condicionado en este momento por la esperanza de lluvias tan necesarias. Como mencionamos previamente, hemos enfrentado varios años de sequía, acompañados de heladas tardías, granizo y fuertes vientos. Estas condiciones climáticas adversas llevaron a que muchos productores incluso decidieran no sembrar debido a la inestabilidad general del escenario.

La expectativa de lluvias que podría contrarrestar estos años difíciles ofrece a los productores la posibilidad de recuperarse en el sector agrícola. Además, esto tendría un impacto directo en los resultados de los seguros agropecuarios.

Esta situación también brinda la oportunidad de apoyar a los productores agropecuarios con una amplia gama de opciones a través de las diferentes coberturas que puedan adaptarse a cada necesidad particular.

ESEA: ¿Por qué algunos productores agropecuarios no contratan seguro? ¿Cuáles son las objeciones al seguro más habituales que Ud. escucha y como se revierten?

NR: Entendemos que algunos productores agropecuarios no contratan seguros debido a que consideran los costos demasiado elevados y, en muchos casos, creen que tienen una baja probabilidad de sufrir daños. También puede existir falta de confianza y no tengan conocimiento de los beneficios del seguro en sí.

Al analizar lo mencionado, podemos identificar las objeciones más habituales, como, por ejemplo, mencionar que el costo del seguro es alto o que pueden obtener tarifas más favorables a través de pools de siembra. En este contexto, es importante enfatizar la solidez y confiabilidad de una aseguradora, ya que es la entidad que responderá en caso de daño, evitando así complicaciones importantes. Teniendo en cuenta que estas empresas se dedican exclusivamente a la gestión de riesgos, no tienen otra finalidad. Por lo tanto, el seguro no debe ser visto como un gasto innecesario, sino como una inversión que protege y resguarda nuestro patrimonio.

ESEA: ¿Cómo evalúa la oferta de coberturas para sequía e inundación?

NR: La oferta de coberturas para sequía e inundación ha experimentado mejoras en los últimos años. En términos generales, consideramos que se adapta a los principales cultivos, como la soja, el maíz, el trigo y el girasol. Además, contamos con opciones de cobertura paramétrica que ofrecen una variedad de alternativas para satisfacer las necesidades de los productores.

Sin embargo, existen desafíos que creemos deben abordarse para mejorar aún más la oferta. Uno de estos desafíos es que las primas suelen ser elevadas, lo que puede representar un obstáculo, especialmente para los pequeños productores. Sería beneficioso desarrollar productos más accesibles para este segmento.

Además, consideramos importante complementar estos desarrollos con programas de educación y capacitación que ayuden a concientizar a todos los involucrados en la importancia del seguro agrícola y cómo puede ser una herramienta efectiva para la protección de los cultivos y el patrimonio de los agricultores.

ESEA: ¿Cómo evalúan los Productores Agropecuarios con los que Ud. tiene contacto, a la actual oferta de seguros para el campo que brindan las aseguradoras argentinas? ¿Faltan productos? ¿Hay que revisar los costos?

NR: En general, los productores agropecuarios en nuestra zona de influencia suelen optar por contratar la cobertura básica contra el granizo. Este producto hasta la fecha está ampliamente desarrollado y se adapta a las necesidades de cada productor.

Sin embargo, al considerar los efectos climáticos de los últimos tres años en los que se destacan los graves daños causados por la sequía y las heladas, los productores agropecuarios están optando por incluir en sus coberturas, las coberturas adicionales que cubran este tipo de riesgos también.

Si bien los costos de estas coberturas adicionales suelen ser elevados, las pérdidas de estos últimos años sobrepasan esta inversión. De todas maneras, algunas compañías no ofrecen estas coberturas de manera directa, ya sea porque no las incluyen en sus opciones o porque la ubicación del riesgo dificulta su provisión. Es por esto que alentamos a los productores agropecuarios a que consulten con su productor asesor de seguros para que este pueda brindarle la mejor alternativa según la realidad que enfrenta cada productor.