Entrevistamos a los referentes del ramo Agroseguros para conocer sus opiniones sobre temas de interés, como el cambio climático, la macroeconomía y el efecto de los conflictos internacionales.

¿Cuáles desafíos implica el cambio climático para el seguro agropecuario?

María Ducret (Río Uruguay)

La posibilidad de ofrecer un seguro y a qué tasas calcular el premio es un proceso basado en estadísticas. Cuando analizamos una variable climática (ocurrencia de granizo, velocidades máximas de vientos, riesgo de heladas tardías, etc.) primero debemos hacernos de un número inmenso de datos para que nuestro cálculo sea lo más preciso posible. Ahora bien, aunque existen riesgos que salen de la media esperada (hacia los extremos), de todas maneras podemos predecir con qué frecuencia esperamos que ocurran.

Con el cambio climático empieza a primar la incertidumbre ya que se producen eventos que normalmente no deberían pasar (heladas fuera de fecha, varios días con temperaturas altísimas, mayor volumen de agua caída en un corto período de tiempo, etc.) producto de la alteración que como seres humanos hemos creado en los balances y equilibrios de la naturaleza.

Estos eventos fuera de lo esperado nos hacen recalcular los modelos, repensar las predicciones, modificar las expectativas y, por ende, las tasas. Hay que observar con mayor frecuencia las oscilaciones de las variables.

Afortunadamente, en la actualidad disponemos de muchas “cosechadoras de información” como satélites, estaciones meteorológicas automáticas y modelos predictivos más sofisticados para una mejor interpretación de los hechos.

Las modificaciones en los patrones de lluvias y en las temperaturas debido al cambio climático, alteran la productividad de los cultivos y de los rodeos. Se han incrementado los focos de incendios en todas las regiones, hay más episodios de granizo, huracanes, sequía, etc.

Las compañías aseguradoras debemos adaptarnos a las nuevas circunstancias climáticas y vigilar constantemente el desarrollo del clima en las diversas regiones, para hacer un cálculo justo de la prima del seguro en función del mayor riesgo al que están aventurados tanto los productores como las aseguradoras.

Santiago Cabral (Auditor de Riesgos Agropecuarios y Forestales, GRUPO ASEGURADOR LA SEGUNDA)

A nuestro entender, el cambio climático afectará mucho más las aspiraciones de expansión y desarrollo del ámbito del negocio, que a los productos comerciales actualmente consolidados y vigentes. Como es sabido, el seguro agropecuario en Argentina lleva numerosas décadas de recorrido y una experiencia riquísima en cuanto al sistema productivo de cultivos extensivos para granos. Dentro del mismo, y acompañando en función de la expansión y el predominio del área de siembra, se fue estableciendo un proceso de concentración en el que tan solo tres cultivos acumulan el 86% de la captura de prima y un riesgo por excelencia, a saber, granizo, destaca claramente sobre el resto.

Durante aproximadamente los últimos diez años, el mercado en general ha venido exhibiendo aspiraciones estratégicas de ampliación de sus diversos portafolios hacia otros sistemas productivos y hacia otros riesgos, orientados al menos a considerar las actividades pecuarias y forestales, obviando aún lo acuícola, y considerando las sequías e inundaciones, obviando aún lo biológico. Sin embargo, estas aspiraciones comienzan a encontrar sus limitantes en las manifestaciones que ya comienzan a advertirse a nivel regional en la realidad climática. La sequía, por ejemplo, en la última campaña que acaba de transcurrir, dejó un sabor amargo en los resultados de aquellos socios inmediatos de las compañías aseguradoras, esto es, los reaseguradores, ya que no sólo impactó con fuerza en algunas provincias de Argentina, sino que también lo hizo en Brasil, o en Paraguay.

El desafío que propone el cambio climático para el seguro agropecuario en consecuencia tiene que ver con una incertidumbre basada en la alteración de los patrones de comportamiento de los riesgos, para un negocio anclado específicamente en la ciencia estadística. Escasas dudas quedan en el mundo científico respecto a que las series históricas pasadas poco y nada podrán explicar el porvenir, por lo tanto, el abordaje de lo nuevo, de lo que queda aún sin hospedar, comienza a encontrar dificultades accesorias a las ya de por sí extremas complicaciones que las antecedían.

Julián Calabro (Responsable de Riesgos Agrícolas, Victoria Seguros)

La incorporación de productos para hacer frente a eventos como sequia e inundaciones es cada vez más frecuentes.

Esto de alguna manera, debería ser masivo, para bajar el costo de las coberturas y así evitar la antiselección.

¿Cuál es su visión sobre el efecto de los conflictos globales y las políticas locales sobre el seguro agropecuario?

María Ducret (Río Uruguay)

Teniendo en cuenta la situación económica a nivel global producto de las consecuencias que dejó la pandemia Covid-19, la reciente guerra desencadenada en Europa y las variaciones inflacionarias de nuestro país, en RUS consideramos que el sector agroindustrial es un pilar fundamental en el proceso de recuperación de la economía y generación de empleo en los tiempos que vienen, sustentado por la gran demanda a nivel mundial de alimentos y productos derivados.

Como empresa cooperativa del interior, siempre estuvimos muy cerca del productor agropecuario y hoy más que nunca, dadas las situaciones de contexto. Por ello vimos la necesidad de poner énfasis en la reorganización de los equipos para poder brindar un servicio de excelencia a nuestros actuales clientes y atender las demandas a futuro.

Contamos con más de 5.000 Productores Asesores de Seguros que acompañan este proyecto, apalancados en un equipo comercial y con un fuerte soporte de nuestro equipo técnico especializado en los agronegocios y de las células expertas de siniestros, cobranzas y comunicación.

Es nuestro propósito entender la fisonomía del país, las economías regionales y el desarrollo productivo y tecnológico en general y ser reconocidos por los productores agropecuarios como la mejor empresa de seguros a nivel regional y federal.

Santiago Cabral (Auditor de Riesgos Agropecuarios y Forestales, GRUPO ASEGURADOR LA SEGUNDA)

Según la Organización de las Naciones Unidas (ONU), máximo organismo de la diplomacia internacional, los fenómenos meteorológicos extremos actuales “no tienen nada de natural”. Las inundaciones, las sequías, las olas de calor, los temporales extremos y los incendios forestales van batiendo récords con una frecuencia cada vez más alarmante. La magnitud de fenómenos recientes como las olas de calor en Europa, las inundaciones en Pakistán o las sequías prolongadas en China, el Cuerno de África y Estados Unidos representan “el precio que la humanidad está pagando por su excesiva adicción a los combustibles fósiles”. Desde la ONU se está convocando a los gobiernos a adoptar estrategias basadas en la prevención y en la preparación que integren los conocimientos ancestrales. El análisis del organismo alerta respecto a que ningún rincón del planeta estará a salvo y pregona un cambio de paradigma productivo que tienda a minimizar los riesgos desde la base de una asignación adecuada de recursos. Considera además impactos adicionales de extrema sensibilidad, que exceden la mera merma productiva, tales como la afectación de la salud de las personas a causa del humo de los incendios que provocan afecciones respiratorios y cardiovasculares.

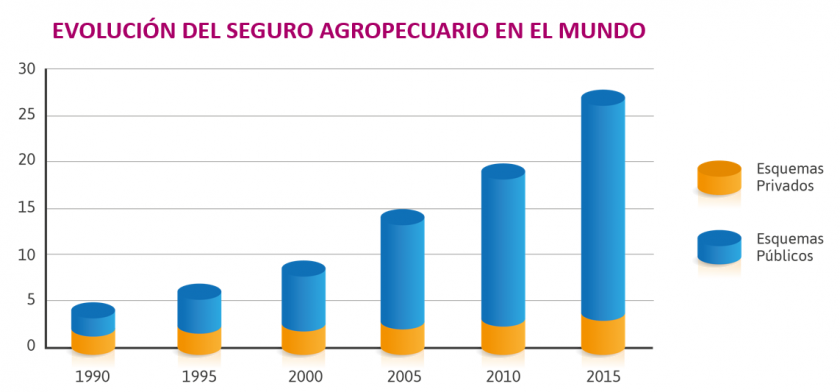

A nuestro entender, en consecuencia, se deberán multiplicar los esfuerzos de articulación pública privada para consolidar, desarrollar y hacer crecer el seguro agropecuario y forestal en la Argentina. Creemos que el modelo actual de coberturas casi exclusivamente inscriptas en el ámbito privado ha encontrado su techo, y tal como lo demuestra el gráfico que exponemos a continuación, se deberá comprender que el crecimiento exponencial de este tipo de seguros en el mundo se ha venido dando, en los últimos treinta años, de la mano de los esquemas públicos.

Julián Calabro (Responsable de Riesgos Agrícolas, Victoria Seguros)

Estamos atravesando por niveles de incertidumbre muy altos, como bien pudimos observar, el precio de los commodities ha ido al alza considerablemente. Muchas líneas de reaseguros se han retirado del mercado, en parte por lo anteriormente mencionado y otras por los malos resultados obtenidos en la región, empujados por Brasil y Paraguay, Lo que ha endurecido las condiciones para la actual campaña. Por eso creemos que es de vital importancia, una mayor presencia de reaseguros locales en el ramo.

¿De qué manera se puede ampliar la cobertura para cultivos intensivos y regionales en Argentina, teniendo en cuenta, justamente, que en general se trata de producciones con alto valor por hectárea y muy concentradas geográficamente?

María Ducret (Río Uruguay)

En estos casos, es fundamental analizar el tipo de producción, los ciclos productivos y sus variaciones, cuáles son las tareas que se realizan, cómo es la composición de la explotación (no es lo mismo tener cultivos intensivos a cielo abierto que producciones bajo cubierta o con mayor implementación de tecnologías). Además, es importante tener bien en claro cuáles son los riesgos que solicitan cubrir, las sumas aseguradas expuestas a riesgo y qué deducibles o franquicias a cargo de los asegurados se pueden aplicar para disminuir el impacto negativo en la cartera del seguro en caso de siniestros, teniendo presente que por ser riesgos concentrados el impacto de un siniestro se ve magnificado.

En función de los riesgos que buscan cubrir, también es muy importante analizar cómo varía la siniestralidad o la ocurrencia de dichos eventos, ejemplo: granizo, en la zona a asegurar para poder establecer cupos de aseguramiento de dichas actividades. Este es un tema que implica principalmente tener un Contrato de Reaseguro para trabajar con coberturas autorizadas, tasas correctas y, de esta manera, poder llegar con un programa comercial a un mercado muy poco explotado actualmente.

Santiago Cabral (Auditor de Riesgos Agropecuarios y Forestales, GRUPO ASEGURADOR LA SEGUNDA)

En Argentina tuvimos una experiencia muy valiosa al respecto durante las campañas 2016-2018 en las cuales se llevó adelante una prueba piloto totalmente novedosa, que puso énfasis ya no tan sólo en un sistema productivo diferente, sino y fundamentalmente, sobre un segmento de los agricultores al que todavía no se había accedido. La misma consistió en la elaboración e implementación de una cobertura de seguros dirigida a la producción hortícola bajo cubierta en la provincia de Corrientes. Allí se puso en juego un intenso proceso de articulación institucional bajo la coordinación de la Oficina de Riesgos Agropecuarios (ORA), dependiente del Ministerio de Agricultura de la Nación, donde se llevó adelante un potente trabajo colectivo al que aportaron instituciones públicas tales como la Unidad de Cambio Rural (UCAR), el Instituto Nacional de Tecnología Agropecuaria (INTA) y el Ministerio de la Producción de la Provincia de Corrientes, así como también instituciones privadas tales como el Grupo Asegurador La Segunda, el Grupo SanCor Seguros y San Cristóbal Seguros, aunadas y representadas por la entidad que las nuclea como Aseguradoras del Interior de la República Argentina (ADIRA). A ellas se sumó una cuarta aseguradora, Mercantil Andina, y el Corredor de Reaseguros AON.

Acompañamos a este Cuestionario como anexo por si se pretende ampliar, el artículo sobre “Agroseguros y el Cambio Climático. Esos Otros Sistemas Productivos”, por considerar que, en este tipo de recorridos, y por sobre todas las cosas, en la continuidad de los mismos, se podrá encontrar la manera de ampliar la oferta de seguros para cultivos intensivos y regionales en nuestro país.

Julián Calabro (Responsable de Riesgos Agrícolas, Victoria Seguros)

Si bien existe una tarifa para todo tipo de cobertura, esto hace que varias actividades no sean rentables, por lo que en caso de querer promover coberturas, para desarrollar determinadas zonas, es necesaria la presencia del Estado, subvencionando primas o distribuyendo sumas entre varias compañías.